家庭教師にも使える!教育資金贈与信託を非課税にする方法

教育資金贈与信託を非課税にする方法とは?

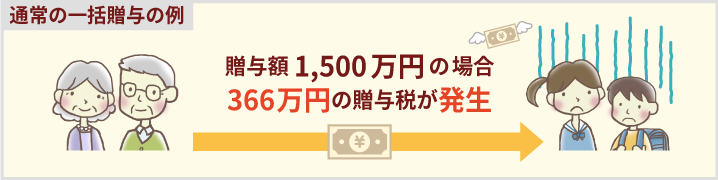

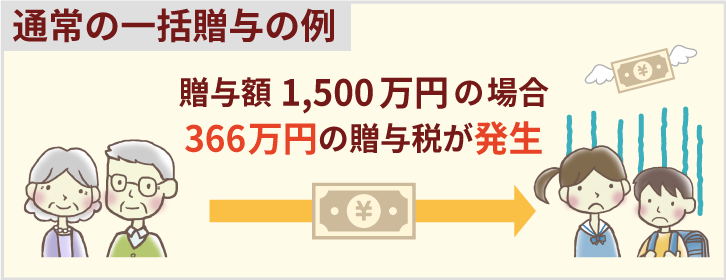

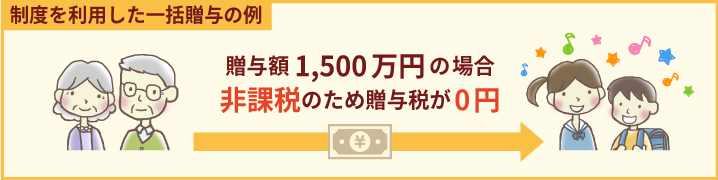

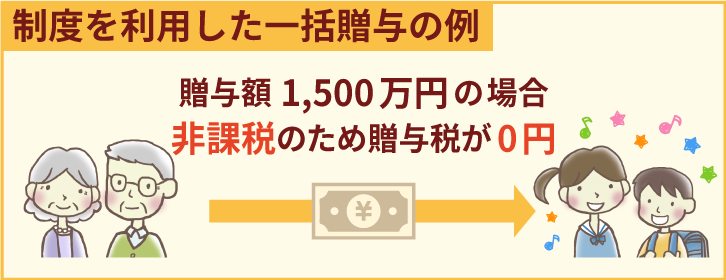

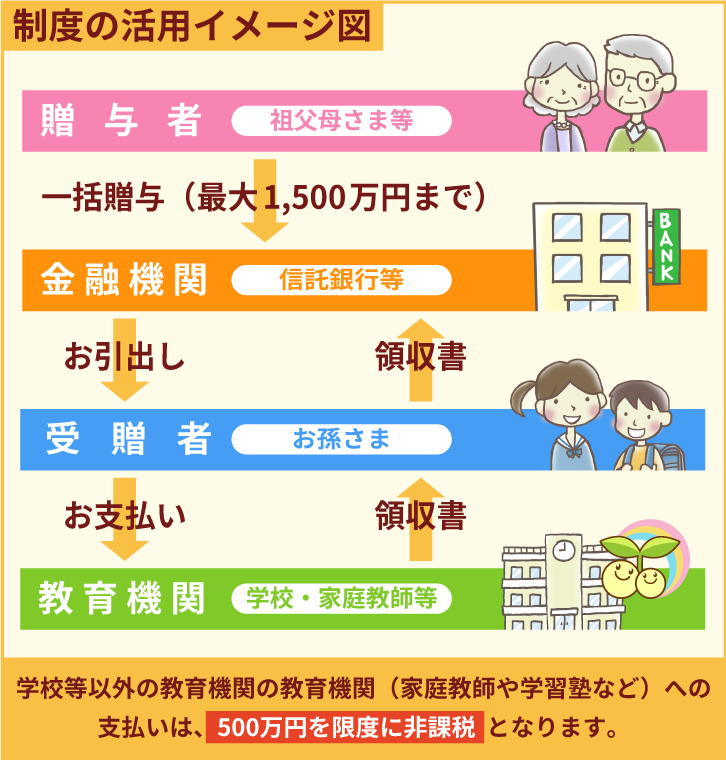

教育資金贈与信託には、30歳未満のお子さんやお孫さんに教育資金を一括して贈与する場合に、対象者1人あたり最大1500万円までを非課税とすることができる期間限定の制度(教育資金一括贈与に係る贈与税の非課税制度)があります。

高齢者世代から若い世代へ資産を移転することで、教育資金の早期確保を促進し、多様で層の厚い人材育成に役立てたいという背景を持った制度です。

この制度を利用すると一括贈与での贈与税が発生しなくなります。

この制度の適用を受けるには、教育資金口座の開設などを行った上で、平成31年3月31日までに贈与を行うことが必要です。

学校等への支払いの他、家庭教師など学校等以外への支払いも500万円まで教育資金として対象になります。

教育にかかる費用でも非課税の対象となるもの、ならないものがあるので、興味のある方はぜひご一読ください。

家庭教師のあすなろでも使えます

家庭教師のあすなろでのお支払いも「学校等以外に直接支払われる費用」として、非課税となる教育資金の適用が受けられます。

〇非課税の対象になるもの

入会金、月謝、学習ゼミテキストを使って家庭教師をする場合のテキスト代、お手持ちの教材を使って指導を進める場合の管理サポート費、家庭教師の交通費

×非課税の対象にならないもの

入会時にお預かりする保証金、一般の書店で購入したテキストなど

もっと知りたい!教育資金贈与信託の非課税制度

- この制度の適用を受けるにはどんな手続きが必要?

- 教育資金口座の開設などを行った上で、口座の開設などを行った金融機関などの営業所経由で「教育資金非課税申告書」を所轄税務署長に提出します。

口座から教育資金を引き出す際には、領収書などの証明書が必要です。

- 領収書は毎月提出しないといけない?

- 複数月分をまとめた領収書を提出することが可能です。

必要事項の記入があれば、月謝袋を証明書とすることもできます。

※必要事項については下記の参考リンクよりご確認いただけます。

- 誰からの贈与が対象?

- 直系尊属からの贈与が対象となります。(曽祖父母、祖父母、父母、養父母など)

叔父、叔母、兄弟からの贈与は対象外となります。

- 非課税の対象となる教育資金は?

- ①学校等※に対して直接支払われる、入学金・授業料・施設設備費や学用品の購入費などの費用。

(※学校等とは、学校教育法で定められた幼稚園、小・中学校、高等学校、大学(院)、専修学校及び各種学校、一定の外国の教育施設、認定こども園又は保育所などをいいます。)

(※詳しい対象項目は下記の参考リンクよりご確認いただけます。)

②学校等以外に対して直接支払われる、教育を受けるために支払われるものとして社会通念上相当と認められる費用。

- この制度が適用される期間は?

- 平成25年4月1日から平成31年3月31日までに行われる贈与が対象となります。

非課税対象の適用は、贈与を受けたお子さんやお孫さんが30歳に達する日に終了となります。

- 非課税適用の終了時に残金がある場合は?

- 適用終了後の残金は、通常の贈与として扱われ課税対象となります。

残金を贈与した側に戻すことはできません。

さらに詳しい情報はこちらをご確認ください

文部科学省や国税庁のHPでは、制度の概要以外にも対象となる教育資金の詳細や、提出する領収書についての詳しい情報が公開されています。

文部科学省

http://www.mext.go.jp/a_menu/kaikei/zeisei/1332772.htm

国税庁

https://www.nta.go.jp/publication/pamph/sozoku-zoyo/201304/01.htm

※当ページの内容は、平成30年5月時点での国税庁・文部科学省ホームページに記載されている情報を基に作成されています。